日本的支付体系1:想说爱你不容易

支付是一个非常大的话题,要一次全部写完的话,按照我的懒癌严重程度,估计一辈子都写不完了。但是又非常想给大家介绍一下日本的支付体系,包括法律,历史,现状,未来等方面。尤其是适应了支付宝和微信支付的便利以后,在日本无法享受类似的体验带来的挫折感之强烈,让我不吐不快。

这篇文章先给大家做一个铺垫。结合正在发生的实例,讲解一下日本的这部2010年4月1日起开始实施的法律《資金決済法》。

这是一部严重影响了今天的日本第三方支付的法律,简单的来说,这部法律对第三方支付就规定了一件事情:你要做第三方支付,就不得挪用沉淀资金。

第三方支付定义的不同

这里首先要强调一下,第三方支付是一个便于读者理解的中国的概念,在日本或者美国并没有一个类似的叫法。

而这个国内由支付宝开创的,在互联网金融上的创新,发展到现在,如果一个类似的第三方支付公司不能实时的,直接从银行卡上划出任意用户指定的金额给别人或者用于购物,所有人都会觉得这是什么狗屎第三方支付啊。在日本,却至今无法实现类似的实时的,直接的从银行账户的划账。

在日本,直接从银行划账的情况下,只能做一件事情,就是预先划出第三方支付公司和银行之间协定好的数个金额中的某一个,比如100/200/1000人民币,到第三方支付的公司的账号上。这个活动叫做充值。类似于中国支付宝或者微信的,直接通过和银行系统的对接,从银行账户中划款4.11人民币的事情,在日本不知道猴年马月能实现。

在日本,另外一种给第三方的账号上充值的方式就是走信用卡。但是走信用卡的方式,其实是消费。因为你从信用卡划出100人民币到支付宝和你用信用卡在酒店消费100人民币是没有区别的。这是最简单的。

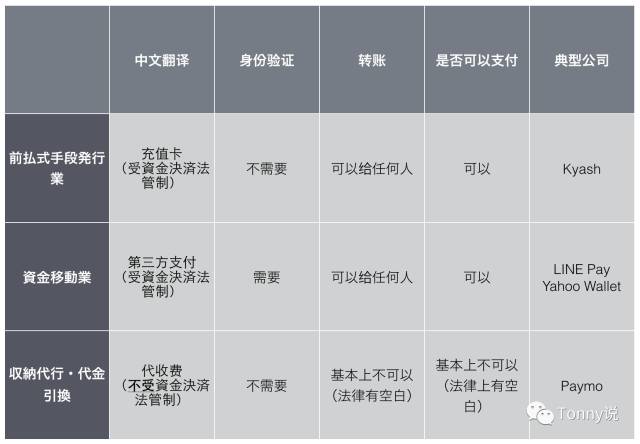

由此可见,日本的第三方支付和中国的第三方支付,在概念的内涵上,有本质的大区别。准确的用日语来描述的话,目前日本法律上只支持基于「前払式支払手段」和「資金移動业」两种方式的支付,加另外一种「収納代行・代金引換」处于法律的灰色地带。这里,我简单的列出了这三种方式的差异。

图1: 三种方式的差异

对沉淀资金的限制

如同支付宝和微信一样,任何第三方的支付平台都会产生资金沉淀,而沉淀资金的安全,则是政府在法律制定和监管上必须优先考虑的问题。

支付宝早年在法律尚且不明朗的时候,对沉淀资金的抽出,有严格的限制,大部分的人,对银行的法律不了解,对于尚且在一个灰色地带的支付宝中的钱,说限制就限制了,只能接受。而稍微有点了解的人,给小二抱怨一下,就可以得到通融。因为毕竟这是自己的钱,银行都不敢说你想取5w人民币,不给取,最多是你想一下子拿到100万,1000万现金的时候,得预先通知银行准备一下。但是支付宝早年,对商家沉淀在支付宝中的钱转回银行卡的限制很严格。不吵闹一下,都拿不到自己的钱了,也是无处说理了。

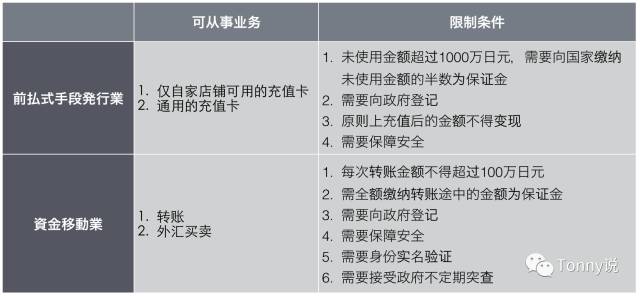

日本对此在一开始的时候是限制第三方支付的存在,《資金決済法》出来以后,对沉淀资金需要保障的支付能力问题,做了严格的限制。我简单的梳理了一下,整理了下面这张表。

图2:法律框架下的业务与限制

特别是两种方式都被强调了需要缴纳保证金,一个半额,一个全额。而这个保证金如果严格按照要求自己去缴纳的话,会抽取公司的流动资金,会严重的影响日常的经营。

比如可以通过 LINE(对标微信)的「游戏道具」事件,看到一个实例。

2016年4月,LINE 被爆出游戏中的某个道具,被认定为充值卡的一种,由此引发需要缴纳多少保证金的问题。这个游戏是2012年开发的 LINE POP,一款风靡日本的休闲类游戏。2016年4月左右的时候,这款游戏中,开宝箱的钥匙被认定为充值卡,按照规定的话,需要缴纳游戏中未使用的钥匙的价值总额230亿日元的一半,也就是115亿日元。虽然 LINE 在2015年全年的销售总额为1105亿日元,也不是说完全不能负担,但是对正常的公司流动资金绝对是一种自杀式的抽血。

虽然一开始被爆内部想修改式样,避免被认定为充值卡,但是结果是内部人士告发,受到政府金融厅的审查,被认定为充值卡。这里面的狗血故事,可以重新开一篇故事会了,这次就先割爱。

有趣的是,这次事件中 LINE 的处理方法,给我们一个学习如何处理这种问题的机会。这里就涉及到《資金決済法》对保证金的处理方法的规定。一般人或者一般公司都没有这样的需求去处理这样的问题,随着事件的发展,我们才得以了解到,这个法律允许客户通过银行担保的方式解决保证金问题。也就是说 LINE 不需要直接缴纳115亿日元,而只需要和银行签订一个协议,万一需要支付这笔钱的时候,你银行随时帮我垫付一下,相对的,LINE 每年为这笔钱向银行支付数千万日元到数亿的担保费用。相当于白白损失这么多钱,难怪人家有改式样避免被认定为充值卡的动力了。拿来多发点奖金也好的嘛!

躲避资金移动业的创业公司

在图2中,我们可以看到,如果登记成为了资金移动业,那么你需要全额缴纳转账途中的金额作为保证金,这将是非常大的一笔资金,就算是利用了银行担保,这笔保费仍然是巨额费用,对初创公司而言,完全不可能负担。那么,避开成为资金移动业,就是创业公司的首要法律问题。

最近日本有两个创业公司很火,一家叫做 Paymo,一家叫做 Kyash,两家都是从基于手机的个人之间的简单转账开始切入市场的。虽然现有的转账系统都有,但是想要做到和支付宝,微信那样便利,目前日本市场上尚且没有。这两家公司就试图成为这个领域里的开拓者。毫无例外,两家都选择了避开资金移动业,只是躲避姿势各有不同,Paymo 将自己登记为代收费,宁可切入灰色地带。Kyash 将自己登记为充值卡,似乎有更好的前途。至于两家公司的前景如何,我下次会详细分析。

如果想要在日本的金融领域,FinTech 领域做点创新,哪怕是踏踏实实的做事情,对《資金決済法》等法律问题的了解也是必不可少。这篇短短的文章能让你了解一点这个法律的基本问题,我就很开心了。

以上只是对日本的支付体系的一个小方面的了解。下次再详细讨论一些公司和支付上的问题。