日本的支付体系3: 现金社会

这是关于日本的支付体系的系列的第三篇文章。

- 第一篇:日本的支付体系1:想说爱你不容易,介绍了日本支付系统中最重要的法律:《資金決済法》

- 第二篇:日本的支付体系2: 一声叹息,NFC (Felica) 支付卡,介绍了日本社会中到处可见的基于 FeliCa 的预充值卡

今天,要讲讲一个非常非常重要的话题:为什么日本游离在主流的支付手段之外,至今以现金结算为主。

现状:高额支付走信用卡

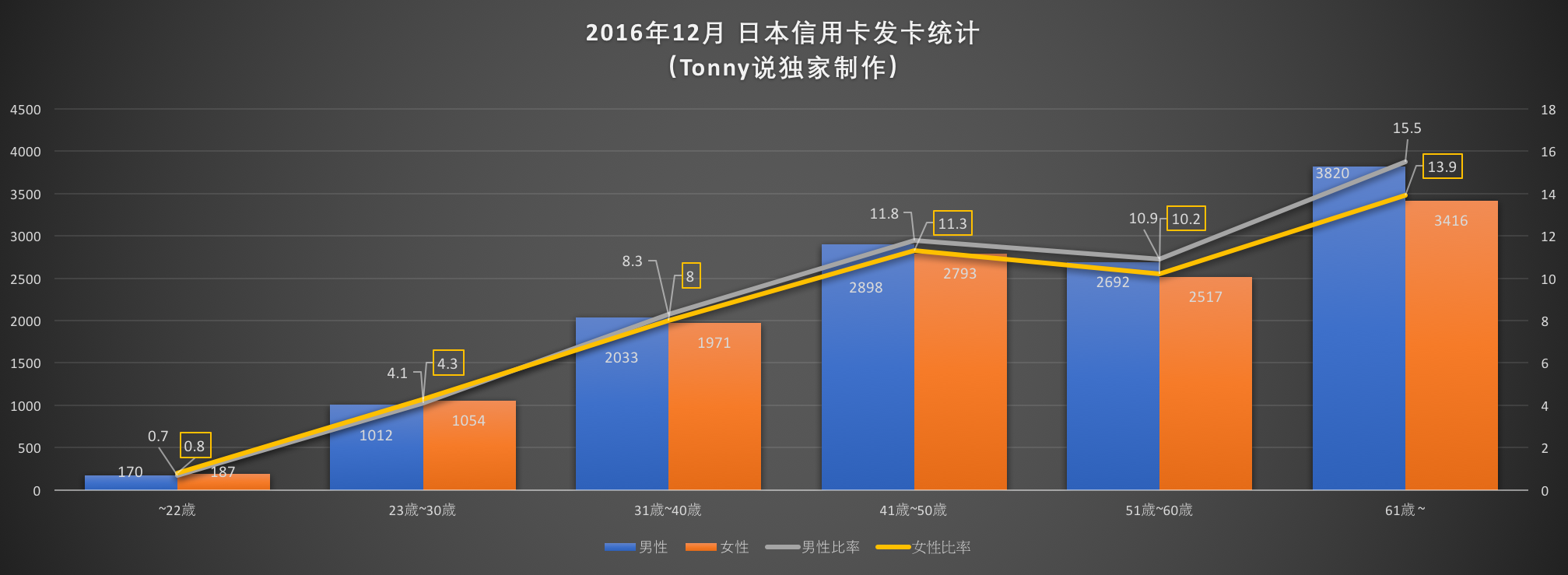

根据2016年11月1日日本总务省统计局最新统计,日本国民人口在1.269亿左右。2016年12月月末为止,日本289家信用卡发卡机构累计发行2.462亿张信用卡,人均2张。

注:以下日本相关数据,均出自日本信用卡协会(JCA)。美国相关数据,均出自CONSUMER FINANCIAL PROTECTION BUREAU。汇率按照1美元=100日元估算

柱状图为各个年龄层的持卡人数,折线为持卡人占总数的比例

从上图可以看出来,学生阶层(22岁以下)持有信用卡的约1.5%。30岁之前,女性持卡人数比男性持卡人数多。65岁以上持卡人数占比是最多的。

日本2016年信用卡的消费总额达到53.92兆日元,也就是约5392亿美金。

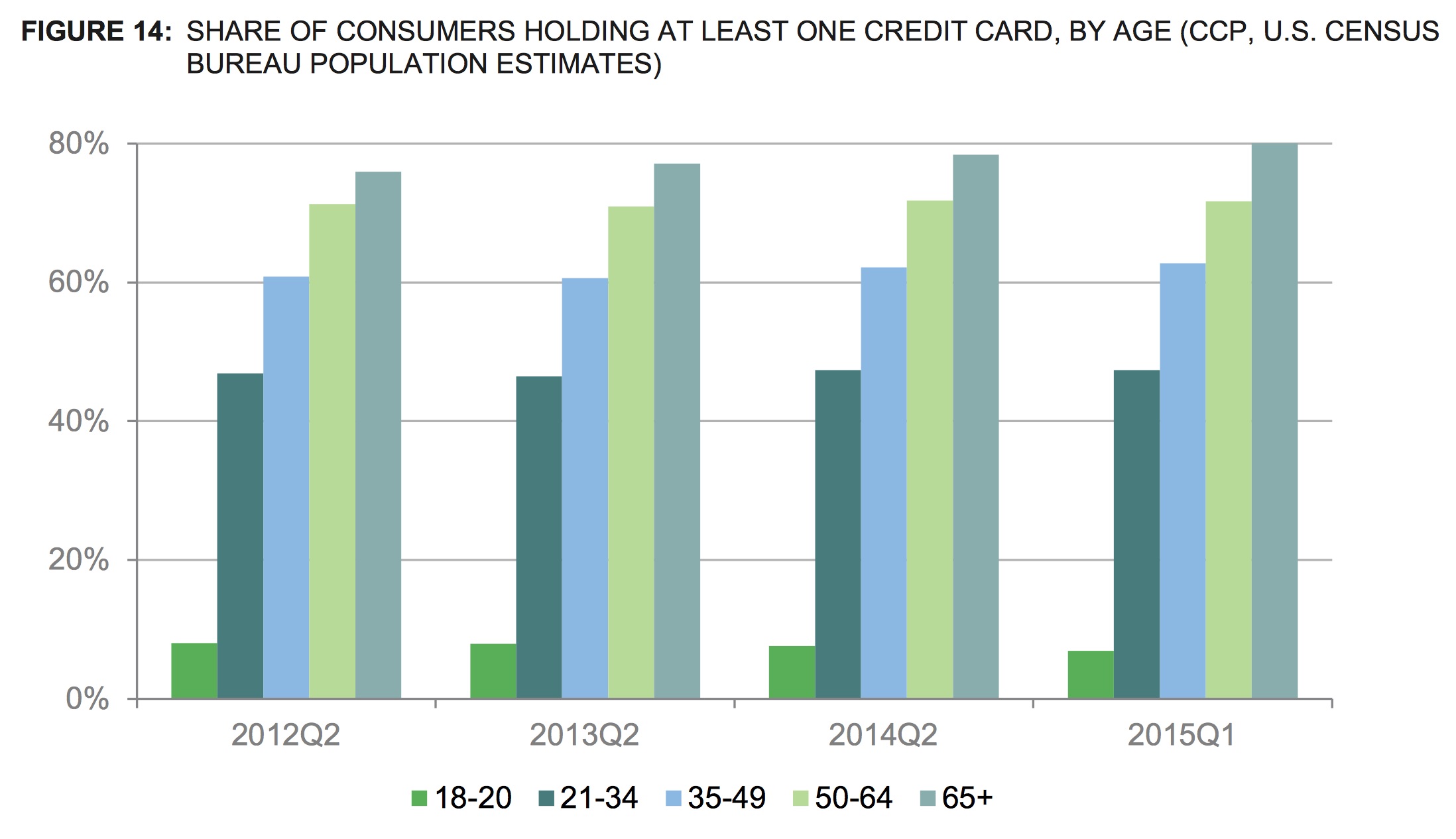

美国各个年龄层的持卡比例

美国过往数年的信用卡消费金额

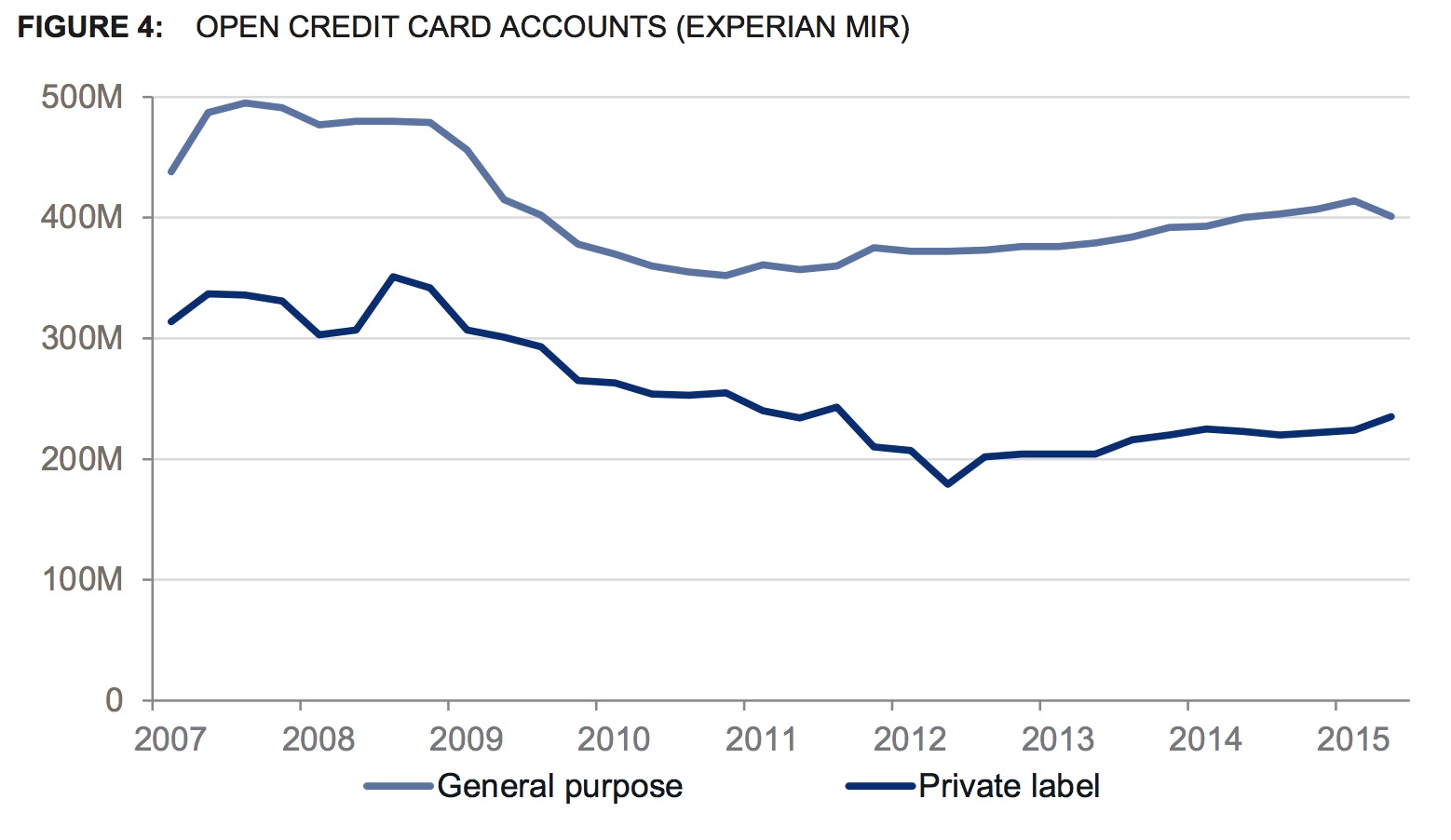

美国的信用卡数量变化

对比美国和日本的数据,可以明显看到信用卡在美国的普及程度是非常非常高的。65岁以上有80%的人持有至少1张信用卡。日本这个数字仅为30%不到。

美国的消费金额在2014年约为2.7兆美金,考虑到美国的人口为日本的3倍,如果简单的认为日本在相同的人口的情况下,一年的信用卡流水也不过1.5兆美金左右。虽然这个数字没有任何意义。

将信用卡的消费金额与GDP进行比较的话,虽然不太准确,但是考虑到日本和美国的GDP构成的70%左右都是国内消费,所以还是比较起来也还是有一定的意义。

日本2016年GDP为4.6兆美元,信用卡消费占11.5%。美国2016年GDP为20兆美元,信用卡消费占约为14%。可见消费占比差不多。考虑到一个人会持有多张卡,以及持卡人数和消费总金额的不同,简单粗暴的归结到单张卡的年度消费额,可以得出日本在2016年,单张卡的平均年度消费金额为2190美金。美国2015年有4.3亿张信用卡,单张卡的平均年度消费金额为6279美金。

上面的数字很简单,很粗暴,没有考虑一个人持有多张卡,没有考虑非活跃账户的数据。但是各个数据来源都比较可靠,平均到单张卡的年度消费金额以后,可以明显的看到,美国人通过信用卡的消费远远超过日本人。

现状:小额支付 FeliCa

另外一个非常重要的状况就是美国很少有使用类似 FeliCa 的支付,一杯咖啡4个美金,大部分人也是用信用卡支付,而日本在过去的10多年中,深度普及了基于 FeliCa 的小额支付系统。

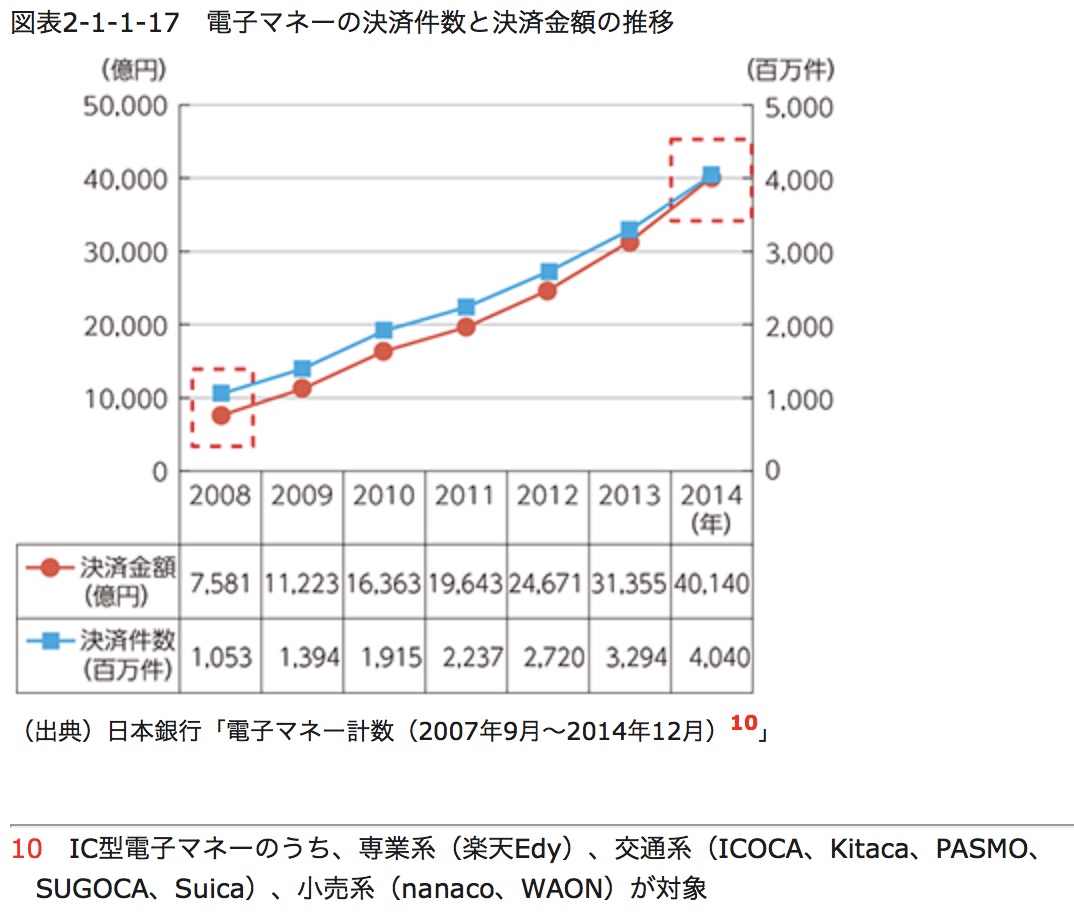

日本银行2014年为止 FeliCa 年度消费金额统计

简单的分析就是,2014年,日本基于 FeliCa 的消费为4兆日元,约400亿美金,相比信用卡一年5392亿美金的消费,只有信用卡消费的7.4%左右。不占决定性作用。

现状:纸币使用率之坚挺

到这里,得到纸币的使用率依然十分坚挺这个结论应该是没有问题的。

有多坚挺?日常生活中,如果你不去商场,不去便利店,不去旅馆,那么很大一部分的店铺都不接受信用卡的(具体多少无法统计,只能说直观的感受),只接受纸币。在东京和大阪,接受 FeliCa 的小店还会多一点,但是日本人已经接受了到哪里去都要带着一点纸币的习惯。

商家只接受纸币,客人为此形成到处带纸币的习惯,在日本社会达到了一种平衡状态。

原因:日本社会太安全了

深究为什么电子支付,FeliCa 和信用卡在日本的普及情况远远落后于中国,远远落后于美国,可能每个人都会有点不同的答案。我对此问题深入考虑以后,结合我在日本生活10年的一个答案就是:日本社会太安全了。

支付宝和微信支付等电子支付手段在中国的普及,离不开中国的国情。70后,80后的人在2005年支付宝出来前,普遍不敢网上购物的。因为听了太多了的付了钱,收到一块砖头的故事,商家也不敢支持货到付款,太多的人货到不付款。

美国是一个持枪社会,听了太多的持枪抢劫的故事,所有的商家对现金交易都会有点畏惧心理。加上美国服务业存在的小费问题,用信用卡可以完美的平衡这几者的需求。

日本太安全了。安全到让你觉得这是一个世外桃源。

图片来自网络

凡是来过日本的朋友,在街头可能都看到过屁股兜里这样揣一个钱包走在马路上的日本人。在美国,在中国,在欧洲,你敢这样么?日本人敢!虽然很多人呼吁大家要小心,不要这样,年轻人才不管你呢。就这样在涉谷最繁华的马路口走上一天,钱包都不会丢,为什么要听你的?人家觉得这样很酷哦!

Economist's Intelligence Unit 将东京评为全球最安全的城市。因为即便是在日本人口最繁华的都市东京,你不用担心有人偷你钱包,抢你手机,晚上关门不锁门的人家多的一塌糊涂。

不小心掉了一个钱包,在东京,找回来的时候里面钱一分不少。其他地方只能祈求捡到的人拿了钱,把证件都还回来就可以了。

就是这样的一个社会,如果你是一个商家,你有什么理由用信用卡么?考虑到差不多要支付3.25~6%左右的手续费给结算公司,大部分的小店会选择不支持信用卡。同样,商家支持 FeliCa 的时候,结算公司也要收手续费,大约是4~5%左右。

要商家导入信用卡,导入 FeliCa,给我一个理由!

要商家配合实现Cashless社会,给我一个理由!

未来:2020年奥运会和每年4000万游客

一个很好的理由是马上要召开的2020年东京奥运会,国际友人们会大量过来。另外一个是以前写过的「观光立国策略」(见:Airbnb in 日本:在火山上跳舞)。2016年,日本已经实现了全年2000万游客的早期制定的2020年长期目标。现在2020年的目标是4000万游客。由此带来的商机,正是日本政府和观光厅在努力推进商家开通信用卡支付的另外一个理由。

在游客面前,一定会有很多商家重新考虑导入信用卡和 FeliCa,这或许会成为改变日本支付环境的一个决定性的因素。

コスプレを楽しむとき、 女性用 コスプレ衣装 が仕上がりの印象を大きく左右します。サイズや仕様を見比べるなら、 生地と着心地、 を手掛かりに準備のポイントを整理できます。撮影後まで考えるなら、 文化祭のコーディネート を無理なく組み合わせる視点が役立ちます。

コスプレを楽しむとき、 女性用 コスプレ衣装 が仕上がりの印象を大きく左右します。サイズや仕様を見比べるなら、 生地と着心地、着心地で選ぶ コスプレ衣装 フルセット を手掛かりに準備のポイントを整理できます。撮影後まで考えるなら、 文化祭のコーディネート を無理なく組み合わせる視点が役立ちます。